Tàn dư phong tỏa của Trung Quốc

Là con rồng kinh tế của không chỉ Châu Á mà cả thế giới, Trung Quốc hiện nằm trong tâm điểm chú ý toàn cầu khi bắt đầu mở cửa trở lại sau 3 năm hạn chế và phong tỏa do COVID-19. Quốc gia gia này là nhà của 7 trong số 10 cảng container hàng đầu thế giới như Thượng Hải, Thâm Quyến, Quảng Châu, Hồng Kông,…

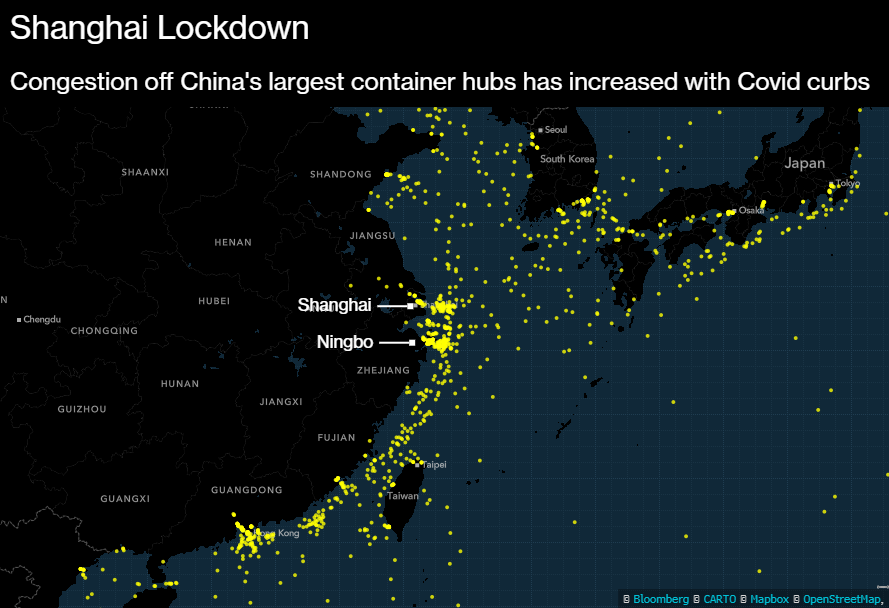

Giữ vị trí người anh cả và đồng thời là cảng container lớn nhất thế giới, Thượng Hải hứng chịu tàn phá nặng nề nhất bởi các đợt phong tỏa. Cảng Thượng Hải vẫn mở trong suốt thời gian phong tỏa, nhưng dữ liệu từ các công ty vận chuyển khác nhau cho thấy lượng tàu và container tồn đọng ngày càng tăng. Hồi tháng 04/2022, công ty theo dõi hàng hải Winward đã đăng tải một bài phân tích số lượng tàu container đang chờ cập bến bên ngoài các cảng trên khắp Trung Quốc. Một ảnh chụp nhanh 48 giờ cho thấy có tới 273 tàu đã chờ đợi bên ngoài cảng Thượng Hải tại thời điểm đó. Thông số ở những cảng khác dao động từ 15-78 tàu. Do không tìm được chỗ neo đậu, nhiều tàu đã tìm đến những cảng anh em còn lại, gây áp lực lên hệ thống cảng khắp cả nước.

Chịu chung số phận, phía bên ngoài, toàn bộ tài xế xe tải phải vật lộn chỉ để vào lấy container. Vào lúc cao điểm của đợt phong tỏa ở Thượng Hải, các container đã phải chờ tới 15 ngày tại cảng trước khi được tài xế xe tải đến nhận.

Chờ đợi container trong bất lực là những nhà máy thiếu nguyên liệu thô và cả nhân công (do lệnh cách ly). Bài toán nhân công đã được một số người chủ giải đáp bằng cách cho công nhân sinh hoạt ngay tại nhà máy nhưng bài toán nguyên liệu mãi là ẩn số lớn. Thời gian chờ đợi không chỉ dài lên với tài xế hay nhà sản xuất mà với cả khách hàng, mắt xích cuối cùng của chuỗi cung ứng. Tình trạng giao hàng chậm trễ tăng lên khiến hàng hóa chất đống lại trong nhà kho.

Khi Zero-COVID…

Trong bối cảnh nhiều quốc gia đã dỡ bỏ phong tỏa từ lâu, chính sách Zero-COVID khắt khe của Trung Quốc đặt ra nhiều dấu hỏi chấm trên toàn cầu. Ban đầu, cách tiếp cận quyết liệt đã gây ra một số hậu quả tiêu cực, chẳng hạn như hạn chế chăm sóc y tế cho các bệnh nhân khác, gia đình ly tán và những gián đoạn kinh tế – xã hội. Nhưng nó đã giữ cho tỷ lệ lây nhiễm COVID ở mức thấp. Vì vậy, chiến lược này được chính phủ tin cậy duy trì. Nhưng về lâu dài, người ta tin rằng có những nguyên nhân ẩn khuất đằng sau phức tạp hơn là chỉ “hạn chế lây nhiễm và tử vong”.

Đầu tiên, tỷ lệ tiêm vắc xin ở người cao tuổi Trung Quốc khá khiêm tốn. Chỉ khoảng một nửa số người từ 80 tuổi trở lên được tiêm vắc xin cơ bản, với chưa đến 20% trong số họ được tiêm nhắc lại. Độ bao phủ vắc xin ở trẻ em cũng thấp hơn dự kiến.

Thứ hai, có sự chênh lệch lớn giữa các vùng miền về năng lực chăm sóc sức khỏe. Với diện tích địa lý rộng lớn, nhiều khu vực được nhận định sẽ thiếu sự trợ giúp đầy đủ từ chính phủ, do đó không thể đối phó với sự gia tăng các ca nhiễm.

Tuy nhiên, sau những cuộc biểu tình nổ ra trên khắp cả nước vào tháng 11-12, Trung Quốc đã có động thái nhượng bộ, dần gỡ bỏ hạn chế, bắt đầu mở cửa lại và tạo điều kiện cho giao thương.

… là Zero-PROFIT

Tính đến thời điểm hiện tại, hoàn toàn dễ hiểu khi nhu cầu nhập khẩu từ nhiều đối tác kinh tế quan trọng của Trung Quốc đã giảm. Điều này dẫn tới mức tăng trưởng kém lạc quan của nước này trong năm 2022. Quỹ Tiền tệ Quốc tế IMF và các nhà dự báo tư nhân khác đã dự báo mức tăng trưởng thấp tới 3% trong 9 tháng đầu năm 2022. Đây là mức tăng trưởng yếu thứ hai kể từ những năm 1980; chỉ có năm 2020 là thấp hơn (2,4%). Các đơn đặt hàng sản xuất của Hoa Kỳ tại Trung Quốc giảm tới 40% khiến khối lượng TEU của tàu từ Trung Quốc đến nước này cũng giảm. Có lẽ con số hiếm hoi tăng trong năm 2022 của Trung Quốc là số ca nhiễm và tử vong.

Những con rồng mới nổi khu vực Đông Nam Á

Không ngồi yên chờ đợi Trung Quốc mở cửa, nhiều nhà sản xuất nước ngoài đã tìm đến Đông Nam Á – một lựa chọn thay thế phù hợp. Đánh hơi được cơ hội, chính phủ các nước Đông Nam Á đang kêu gọi các công ty nước ngoài đầu tư vào mình bằng cách cung cấp lao động rẻ hơn, giảm thuế và cải thiện Logistics.

Hiện có 2 xu thế chuyển dịch chuỗi cung ứng ở khu vực Đông Á – Đông Nam Á. Công ty có thể chuyển hoàn toàn hoạt động sản xuất của họ sang nước khác, hoặc áp dụng chiến lược “Trung Quốc +1”. Điều này có nghĩa là việc sản xuất được giữ ở Trung Quốc, trong khi các bộ phận sản xuất được phân bổ cho các nước khác. Dù là xu thế nào thì những công ty này đều hưởng lợi vì Đông Nam Á có nguồn nhân công dồi dào, chi phí lao động thấp (Chi phí lao động ở Trung Quốc cao hơn khoảng 3 lần so với Việt Nam) và mức lương tối thiểu chưa cao (Từ năm 2009 đến năm 2014, mức lương tối thiểu của Trung Quốc đã tăng gần gấp đôi). Chiến tranh thương mại Mỹ-Trung cũng dần đẩy các nhà sản xuất xa khỏi đất nước tỷ dân.

Dưới áp lực hạn chế và chiến tranh thương mại, Apple đã khuyến khích các nhà cung cấp của mình chuyển sản xuất ra khỏi Trung Quốc. Theo số liệu từ Asia Perspective, Foxconn, nhà cung cấp chính của Apple, đã đầu tư 270 triệu USD vào nhà máy sản xuất laptop và máy tính bảng tại Việt Nam vào năm 2020. Các bộ phận của dây chuyền sản xuất iPhone đã được chuyển đến Ấn Độ, một số MacBook hiện được lắp ráp tại Mỹ và Việt Nam đang nổi lên như một trung tâm thiết yếu để sản xuất Airpods.

Chung ý tưởng, gã khổng lồ may mặc Nike cũng “Nam tiến” trong vài năm trở lại đây. Thương hiệu này từng tập trung vào Trung Quốc, với 35% khối lượng sản xuất năm 2006 là ở nước Đông Á này. Tuy nhiên, năm 2021, 51% giày của Nike được sản xuất tại Việt Nam trong khi chỉ có 21% được sản xuất tại Trung Quốc.

Nỗ lực giữ vững ngai vàng sản xuất của Trung Quốc

Bất chấp sự nở rộ của xu thế “Nam tiến”, Trung Quốc vẫn chưa mất đi thế thượng phong của mình. Các nhà phân tích cho rằng những quốc gia Đông Nam Á sẽ phải vật lộn lâu dài để có thể bằng với đàn anh.

Thứ nhất, các nhà cung cấp Trung Quốc linh hoạt và có nhiều kinh nghiệm hơn khi làm việc với khách hàng nước ngoài. Họ nhanh nhẹn và hiểu rõ các tiêu chuẩn của phương Tây.

Thứ hai, Trung Quốc có hệ sinh thái kinh doanh và chuỗi cung ứng trưởng thành. Chuỗi cung ứng ở Trung Quốc đã phát triển trong nhiều thập kỷ. Do đó, di chuyển ra khỏi Trung Quốc tốn nhiều công sức, thời gian và tiền bạc. Hơn nữa, các nhà sản xuất trên thế giới vẫn còn phụ thuộc vào nguyên liệu thô và bán thành phẩm của Trung Quốc. Ví dụ, các nhà sản xuất quần áo của Việt Nam và Bangladesh phải nhập khẩu phần lớn vải từ Trung Quốc.

Thứ ba, Trung Quốc có một thị trường tiêu dùng khổng lồ đáng thèm muốn. Với dân số 1,4 tỷ người, Trung Quốc là thị trường tiêu thụ lớn nhất đối với nhiều sản phẩm. Nếu một công ty đã có cơ sở sản xuất tại Trung Quốc, thì việc tiếp cận thị trường nội địa và phân phối sản phẩm tại địa phương cũng dễ dàng hơn.

Như vậy, các quốc gia đang phát triển phía đông nam có thể là một trong những nguồn cung ứng mới nhưng vẫn còn quá non trẻ để có thể thay thế Trung Quốc.

Thảo Trịnh